新NISAが始まりましたが、2024年以前から投資されている人の中には特定口座や一般口座などの課税口座で株式運用をされている方も多いと思います。私も旧つみたてNISAで投信積立と特定口座で個別株の運用を行っており、個別株を新NISA口座に移管できれば配当金を無課税で受け取れるのでは?と興味を持ちました。

課税口座ですでに運用を行っている場合、NISA口座への移管(移行)について悩んでいる方も多いのではないでしょうか?そもそも移管できるのか、移管できたとして実際お得なのか、について高配当株投資好きの著者視点で解説しますので参考にしていただけたらと思います。

目次

結論∶基本的には移管を推奨します

個人的には高配当株投資とNISAの相性がイイ!と考えています

高配当株投資の目的は配当金を得ることです。NISA口座では配当金に対しても非課税なので配当金の最大化が期待できます。

また、グロース株や値上がりを期待した投資信託への投資の場合ですが、長期投資であれば移管は有効、短期投資だと移管という意味はあまりないが活用は可能だと考えます。

長期投資であれば目先の損得よりも長期の株価成長を期待しての投資なので利益の小さいうちに税金を払ってNISAに移管したほうが最終的な税負担は小さくなります。

短期投資の場合は、課税口座とNISA口座でやることは変わらず短期間に株の売買を繰り返すことになります。NISA口座を優先して売買することで非課税メリットを享受する形になるので、移管というよりは単にNISA口座を使うだけで良いのかなと思います。ただし、NISA口座で損切りした場合損益通算できないのがデメリットだったりします。

いずれにせよ、NISA口座への移管もしくは活用は有効だと考えます。

そもそもNISA口座への移管はできるのか?

「A社の特定口座からB社の特定口座への株式移管」は直接行える制度があるため可能ですが、「A社の特定口座からA社のNISA口座へ株式移管」する制度はないため、移管できないということになります。ただし「特定口座で株式を売却しNISA口座で同じ株を購入する」=「買いなおし」することで株式移管と同じことができます。

本記事では、NISA口座で買いなおすことを移管すると定義します。

課税口座とNISA口座の違い

前提として、課税口座とNISA口座について知っておこう

そもそも課税口座とNISA口座はどのような違いがあるのか、その特徴を把握しておきましょう。

| 口座の種類 | 投資枠 | 配当・売却の利益に対する税金 | 年間取引報告書 | 確定申告 | 損益通算 | |

|---|---|---|---|---|---|---|

| NISA口座 | つみたて投資枠 | 合計1,800万 | 非課税 | 不要 | 不要 | 不可 |

| 成長投資枠(1,200万まで) | ||||||

| 特定口座(源泉徴収あり) | 無制限 | 課税 | 原則不要 | 金融機関が作成 | 可 | |

| 特定口座(源泉徴収なし) | 無制限 | 課税 | 必要 | 金融機関が作成 | 可 | |

| 一般口座 | 無制限 | 課税 | 必要 | 自分で作成 | 可 | |

課税口座の特徴

特定口座は源泉徴収ありと源泉徴収なしという2種類があります。源泉徴収ありは証券会社が源泉徴収を行ってくれるので確定申告は原則不要です。源泉徴収なしは投資家本人が確定申告する必要があります。

確定申告に必要な情報(年間取引報告書)は特定口座であればどちらでももらえるので、確定申告が必要な場合は比較的簡単に実施できます。

ちなみに一般口座では年間取引報告書はないので投資家が自分自身で年間取引から損益計算を行って確定申告しなければいけません。

また、株式売却益や配当に対して税率20.315%の課税となります。

NISA口座の特徴

NISA口座はご存知のとおり非課税口座となります。投資上限が1,800万円までと金額面での制限はありますが期間は無期限で利益に対して非課税というのが特徴です。

NISA口座にはつみたて投資枠と成長投資枠という2種類に分かれます。どちらか一方だけでなくどちらも利用することが可能です。

つみたて投資枠では月10万、年間120万までで購入できる商品は金融庁が規定した一部の投資信託のみです。成長投資枠では年間240万まで、購入できるのは投資信託や上場株式(外国株やETFも含む)です。

NISA口座へ移管することによるメリット・デメリット

NISA口座への移管は非課税メリットを受けられそうですね。一方でデメリットはないのでしょうか?ここではデメリットについても言及してみます。

1. 配当金再投資で投資枠を消費してしまう

高配当株投資とNISAは投資効率という意味では相性がわるいです。相性がいいと冒頭では言いましたがそれは配当金の最大化という意味ではです。

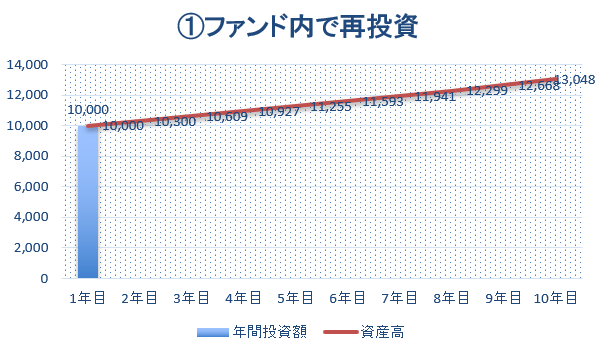

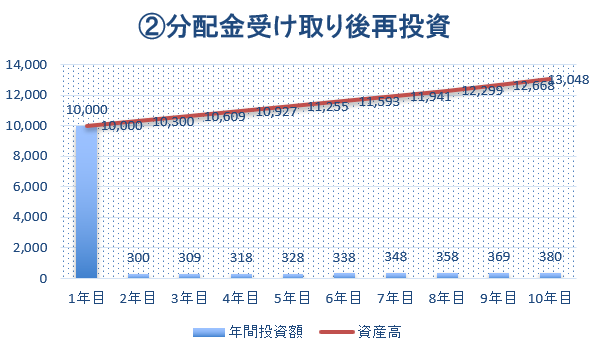

例えば、①配当を出さない投資信託では配当金はファンド内で再投資されファンド自体の値上がりに貢献するためNISAの投資枠を消費しません。一方、②配当金を受け取って再投資する場合は投資枠を消費してしまうため非効率と言わざるを得ません。

以下は2種類の架空の投資信託に投資した時の投資額を比較したものです。

架空の投資信託の条件は、

・基準価格が10,000円で市場影響による値動きはしない

・分配利回りは3%で固定され増減しない

・①は分配金をファンド内で再投資する投資信託、②は分配金を支払う投資信託

分配金の出ない投資信託ではファンド内で再投資されるため、投資元本を増やさなくても資産高(基準価格)が増えていくので効率がいい。

分配金を受け取った後に再投資しなければ資産高は増えないため投資元本を増やす必要がある。再投資分NISA口座の投資枠を使ってしまうので非効率となる。

ただしこれは保有資産高(キャピタルゲイン)の最大化を目的とした場合のデメリットで、配当金目的であればさして問題にはなりません。

例えば成長投資枠1,200万円を全て高配当株に投資し、配当利回り4%のポートフォリオを作ることを目標とします。

この場合、配当金の再投資によって成長投資枠を埋めてしまっても、目標に見合った投資であれば目標達成までの期間を短くするに過ぎないのでデメリットではないと考えます。

これは1,200万円の4%の配当金(48万円)が目標であり、投資効率を上げて資産を最大化することが目標ではないからです。

2.損益通算ができない

NISA口座では損益通算ができません。そのため損失はそのまま損失として投資家の資産を減少させます。特定口座であれば、損益通算によって税負担の軽減ができていました。

損益通算の詳細については割愛しますが、簡単にいうと含み損の株を売却した際の損失を売却益から差し引くことで税を軽減することです。税負担の軽減としての制度ですが、NISA口座は非課税であるためこの税軽減制度の対象外となります。

例えば、利益が30万円、損失が10万円、税率が20.315%の場合

損益通算する場合 : (利益 − 損失)✕ 税率 = 4,063円の税金

損益通算しない場合 : 利益 ✕ 税率 = 6,095円の税金

損益通算できないのはたしかにデメリットです。ただ、このデメリットを理由に移管しない!と決めるのではなく、デメリットを回避する方法を考えて対処するのがベターと言えます。

以下のような対処案であれば、損益通算できないから大損した!という事態は高確率で避けられるかと思います。

・優良なETFや投資信託に絞って投資する=個別銘柄の浮き沈みに左右されないようにする

・個別銘柄を分散投資してポートフォリオ全体で管理する=一つ一つの個別銘柄の影響度を下げる

デメリットは実際あるもののそれが移管を妨げる理由にはならないと私は思っています。

以上を踏まえたうえで、次は具体的な移管方法について述べます。

具体的な移管(買いなおし)の方法

ここからは具体的な移管方法について述べますが、高配当株投資という観点で述べていきます。グロースや短期売買の観点ではうまくいかない点もあるかもしれませんがご了承ください。

具体的な移管(買いなおし)方法はシンプルで売却額と同額買い付けるだけです。一応手順は以下のとおりです。

- ①売却株数を決める

- ②課税口座の売却後資金を計算する

- 売却後資金={現在株価✕(1−0.20315)+取得単価✕0.20315}✕売却株数

- ③売却後資金を購入時株価で割り、NISA口座での購入数を計算する

- NISA購入株数=売却後資金÷現在株価

- ④最後は計算通りに課税口座の売却とNISA口座での購入を実行する

この方法の利点は株価・タイミングを気にせず実行しても良いことです。むしろタイミングを気にすると移管できなかったり無駄な損失を出す可能性もあるので注意しましょう。

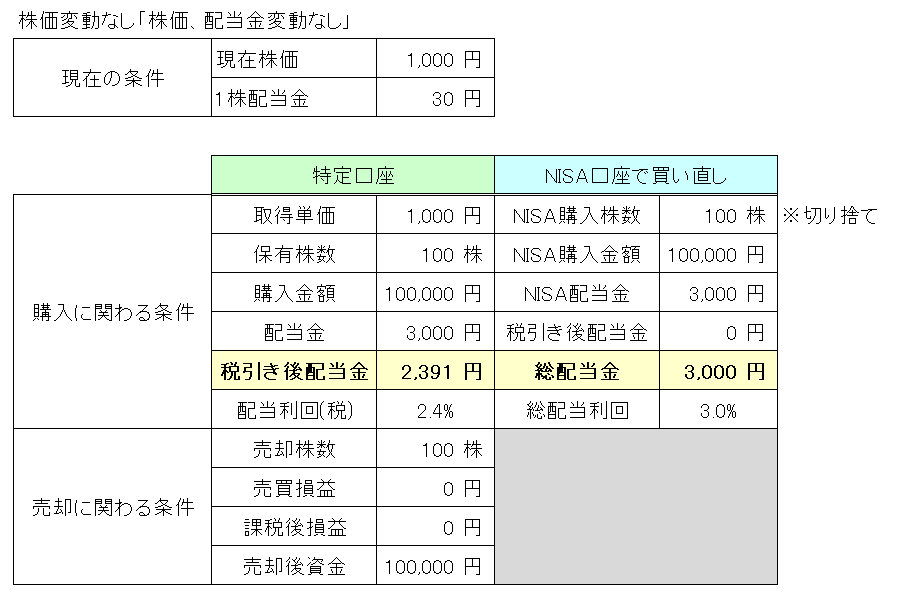

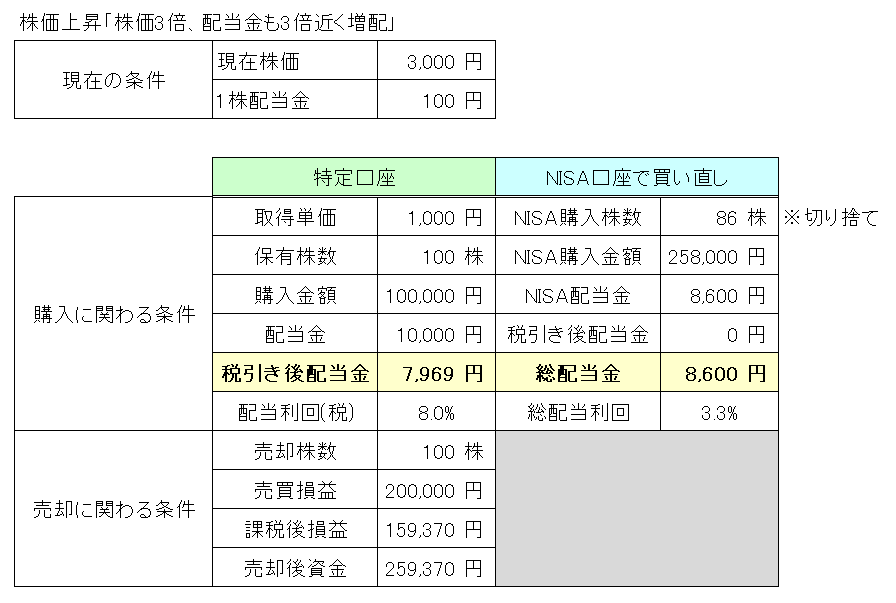

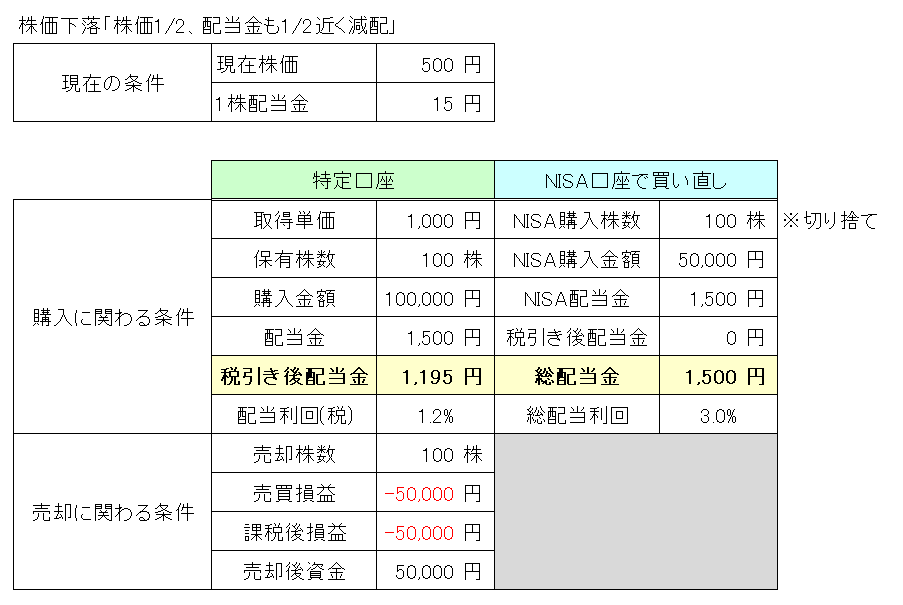

以下は含み益の有無で検証した結果ですが、いずれのパターンでも配当金の手取りは増えています。そのため、株価を読む必要がなく好きなタイミングで移管して大丈夫です。

現在株価と取得単価が同じ場合はわかりやすく、配当金が非課税になる分増える。

売却時に株価と配当金が上がっている場合も配当金は増加。取得単価が上がるので利回りは下がるが実質は配当金が増える。

売却時に株価と配当金が下がっていても同じく配当金は増える。こちらは取得単価が下がるので配当利回りは上がる。

売却額と同額買い付けたあとのNISA配当金は以下の数式で計算可能です。

①は特定口座での税引き後配当金です。この式では特定口座の配当金+②という形になっています。②を構成するものは全て正数なのでマイナスにはなりえません。

つまり①+②≧①が成り立つため、NISA口座に移管した方が必ず配当金は増えることになります。ちなみに①+②=①が成り立つのは②=0の時のみです。

ここで買いなおし移管の注意点をあげます。

1.利確分も購入するので投資元本が増減する

買いなおし移管は売却した時の損益で買いなおし額が決まります。

例えば、2つ目の検証パターンでは特定口座で10万円分購入していた株が3倍の値をつけた時に買いなおし移管しているので、25.8万円の投資元本になってしまいます。

10万円までなら投資しても良いと思っていた株に対し、26万円近くも投資することになるのは抵抗があるかもしれません。これについては元々の10万円+利確分15.8万円であり、15.8万円分は手出しではないと考えることもできます。

一方で3つ目の検証パターンでは、10万円購入していた株が買いなおし後は5万円になります。こちらも元々ポートフォリオにおいて10万円のバランスで持っていたのに、より少ない投資比率になってしまいます。この場合は買い増ししたくなりますね。

以上のようにポートフォリオの投資元本のバランスが崩れる可能性があります。これが自分の投資方針に合わない場合はこの買いなおし移管は不適切になりますので無理に実行しないほうが良いです。

他の移管方法や移管自体せずにNISAで新規購入するなど、自分が納得したうえで実行することが大切です。

2.タイミングは意識しないこと

どうせ売買するならと売却を少しでも高値に、買いなおしを少しでも安値にすることで差額の利益を得ようとするのはNGです。目的はNISAへの移管であり、買いなおしによる利益ではありません。

売却と購入のタイミングを計っているうちに売却した後に値上がりしたために買いなおせなかった、となっては本来の目的を達成できません。ここは感情を切り捨てて淡々と売却、購入をしましょう。

移管をおすすめする人・おすすめしない人

最後にNISA口座への移管をおすすめする人、しない人について述べます。

入金力が高くない人

例えばNISA口座は年間でつみたて枠が120万円、成長投資枠が240万円の合計360万円まで投資可能です。ただ、手取りから生活費や遊興費を引いて年間360万円も投資できる人は多くはいません。投資だけで月30万円となると、よほど年収が高いか支出が低いかのどちらかだと思います。

そのため、NISA枠を余らせてしまうようであれば特定口座分を移管してしまい非課税優遇を受けておくのがベターかと思います。

配当株投資がしたい人

これはまさに自分ですが、配当金を増やしたい人は移管してしまいましょう。先の例のように配当金が非課税で受け取れるのは嬉しいです!

入金力が高い人

入金力が高く最短5年でNISA枠の1,800万円を埋めてしまえる人はわざわざ特定口座から移管しなくても新規買付で問題ありません。NISA枠を使い切ってしまったら結局特定口座で買うことになるので移管の手間をかける必要はないと思います。

インデックス投資がしたい人

また、インデックスのつみたてやスポット購入のために成長投資枠を使いたい人も移管はせずにその目的に使ったほうが良いです。成長投資枠だからといって個別株を買う必要はありません。インデックスがベストだと思って投資するのであれば、成長投資枠でもつみたてを行う方がより合理的と言えます。また、ボーナスのタイミングで入金したり、暴落のタイミングで買い増しするために使用するのも良い使い道かと思います。

まとめ∶買いなおし移管して配当金手取りを増やそう!

今回は買いなおしによる移管について提案してみました。NISA移管後のポートフォリオバランスや利回りについては考え方次第で合う合わないがあるかもしれませんが、一つの方法論として参考にしていただけたら幸いです。

私は配当株が好きで配当金を増やしたいという思いと、入金力があまりないので1,800万円つみたてるくらいなら特定口座分を移してしまえと思って移管しました。3月頃には移管でNISA枠を使い切ってしまい、今年の成長投資枠は終わってしまいました。ただ、全株式は移管できていないので、来年のNISA枠を楽しみにしています。